Arkiv

Måndagens BUN

Dagordningen var kort och det blev också måndagens sammanträde med barn- och utbildningsnämnden (BUN). Redan 5 minuter över 11 så kunde ledamöterna avsluta MS Teams på sina iPads.

Dagordningen var kort och det blev också måndagens sammanträde med barn- och utbildningsnämnden (BUN). Redan 5 minuter över 11 så kunde ledamöterna avsluta MS Teams på sina iPads.

KPMG:s rapport “Granskning av grundskolans måluppfyllelse” föredrogs av författaren själv, revisor Joakim Nertyk. Han gjorde egentligen inga kompletteringar eller fördjupningar, utan presenterade rapporten “rakt upp och ner”. Och jag kunde bara konstatera att jag hade läst och uppfattat rapporten på ett korrekt sätt. Och rapporten har jag ju återgett i tre tämligen omfattande bloggar. (Se “Revisorerna granskar grundskolan”.) Det kan dock vara på sin plats att återigen repetera KPMG:s slutsatser:

“Mot bakgrund av granskningen bedömer vi att barn- och utbildningsnämndens styrning, för att eleverna i grundskolan ska nå målen för utbildningen, inte är helt tillfredsställande.

“Mot bakgrund av granskningen bedömer vi att barn- och utbildningsnämndens styrning, för att eleverna i grundskolan ska nå målen för utbildningen, inte är helt tillfredsställande.

Vår slutsats bygger vi på att andelen behöriga och legitimerade lärare vid skolenheterna skiljer sig kraftig åt och vi bedömer att det är en risk för likvärdig utbildning och hög måluppfyllelse. Vi bedömer att elever i behov av särskilt stöd i en del fall inte får det stöd de har behov av. Vi ser en risk för att det särskilda stödet som erbjuds en elev blir beroende av enhetens tillgång till ändamålsenliga lokaler och kompetent personal. Vi bedömer att huvudmannen noggrant bör följa upp och säkerställa att varje enhet  har möjlighet att möta elevernas behov på organisations-, grupp- och individnivå.

har möjlighet att möta elevernas behov på organisations-, grupp- och individnivå.

Vi konstaterar att barn- och utbildningsnämnden fördelar resurser efter elevers olika förutsättningar och behov, att nämnden kontinuerligt följer upp fördelningsmodellen, att det finns tillgång till elevhälsans olika insatser och att elevhälsans organisation är sådan att en likvärdig tillgång stöds.”

![]() Och utifrån dessa slutsatser så rekommenderar KPMG barn- och utbildningsnämnden i Vänersborg:

Och utifrån dessa slutsatser så rekommenderar KPMG barn- och utbildningsnämnden i Vänersborg:

- “att vidta åtgärder för likvärdig tillgång till legitimerade och behöriga lärare.”

- “att särskilt följa upp förutsättningar för att elever i behov av särskilt stöd får det särskilda stöd som de behöver. Det kan särskilt gälla nyanlända och flerspråkiga elever samt elever med autismspektrumtillstånd.”

- “att i det systematiska kvalitetsarbetet även följa upp måttet ”uppnått kunskapskraven i alla ämnen”.”

Kanske borde man ha förväntat sig en stor och engagerad debatt efter en sådan rak och “avslöjande” rapport, men så fungerar inte barn- och utbildningsnämnden i Vänersborg. Den är lugn och både tål- och godmodig. Det var väl som vanligt endast en av de vänsterpartistiska ledamöterna som framförde ett flertal synpunkter. Och de synpunkterna kan man också läsa i bloggarna ovan. (Se “Revisorerna granskar grundskolan”.)

Kanske borde man ha förväntat sig en stor och engagerad debatt efter en sådan rak och “avslöjande” rapport, men så fungerar inte barn- och utbildningsnämnden i Vänersborg. Den är lugn och både tål- och godmodig. Det var väl som vanligt endast en av de vänsterpartistiska ledamöterna som framförde ett flertal synpunkter. Och de synpunkterna kan man också läsa i bloggarna ovan. (Se “Revisorerna granskar grundskolan”.)

Nämndens tidigare ordförande Mats Andersson (C) var på plats och lyssnade på KPMG:s föredragning. Andersson hade några frågor, liksom också Joakim Sjöling (S). Christin Slättmyr (S) hade en del kloka synpunkter kring förskolans roll, men de var egentligen utanför ärendet. Ordförande Bo Carlsson (C) kommenterade några av inläggen, men var ganska sparsam i sina synpunkter.

Nämndens tidigare ordförande Mats Andersson (C) var på plats och lyssnade på KPMG:s föredragning. Andersson hade några frågor, liksom också Joakim Sjöling (S). Christin Slättmyr (S) hade en del kloka synpunkter kring förskolans roll, men de var egentligen utanför ärendet. Ordförande Bo Carlsson (C) kommenterade några av inläggen, men var ganska sparsam i sina synpunkter.

Jag ställde, den i mitt tycke stora, frågan, “vad gör vi nu?”. Den varken diskuterades eller besvarades. Det har under årens lopp gjorts undersökningar och utvärderingar av nämndens verksamheter, bland annat har ju Skolinspektionen besökt kommunen ett flertal gånger. De påvisade problemen och bristerna, eller “utmaningarna”, leder sällan till några åtgärder från kommunledningen, eller “centralmakten” som ordförande Bo Carlsson benämnde den. Min farhåga är att även denna rapport kommer att sättas in i någon pärm och både gömmas och glömmas i n

Jag ställde, den i mitt tycke stora, frågan, “vad gör vi nu?”. Den varken diskuterades eller besvarades. Det har under årens lopp gjorts undersökningar och utvärderingar av nämndens verksamheter, bland annat har ju Skolinspektionen besökt kommunen ett flertal gånger. De påvisade problemen och bristerna, eller “utmaningarna”, leder sällan till några åtgärder från kommunledningen, eller “centralmakten” som ordförande Bo Carlsson benämnde den. Min farhåga är att även denna rapport kommer att sättas in i någon pärm och både gömmas och glömmas i n ågon bokhylla. Det är tveksamt om den leder till några åtgärder. Jag hoppas att jag har fel, och faktum är ju att nämndens tidigare ordförande Mats Andersson numer faktiskt ingår i kommunledningen. Vi får se om han kan åstadkomma något. Min förhoppning är att revisorsrapporten blir föredragen i kommunfullmäktige. Det framförde jag.

ågon bokhylla. Det är tveksamt om den leder till några åtgärder. Jag hoppas att jag har fel, och faktum är ju att nämndens tidigare ordförande Mats Andersson numer faktiskt ingår i kommunledningen. Vi får se om han kan åstadkomma något. Min förhoppning är att revisorsrapporten blir föredragen i kommunfullmäktige. Det framförde jag.

![]() Revisorsrapporten följdes av den korta verksamhetsberättelsen. Även den har jag redogjort för tämligen utförligt. Den uttryckte nämndens verksamhet under det gångna året med helt andra ord och slutsatser än revisorsrapporten… (Se “BUN (17/1): Stora behov trots överskott”.)

Revisorsrapporten följdes av den korta verksamhetsberättelsen. Även den har jag redogjort för tämligen utförligt. Den uttryckte nämndens verksamhet under det gångna året med helt andra ord och slutsatser än revisorsrapporten… (Se “BUN (17/1): Stora behov trots överskott”.)

Förvaltningschefen och nämndens ekonom hade en längre föredragning om verksamhetsberättelsen. Så lång att ordförande Carlsson (C) bröt för en i mångas tycke välbehövlig kaffepaus…

Några nedslag från ärendet.

![]() Under året (2021) har det satsats särskilt på de elever som har saknat något enstaka betyg för att få gymnasiebehörighet. Det här tror jag kan komma i motsättning till revisorernas rekommenderade åtgärd:

Under året (2021) har det satsats särskilt på de elever som har saknat något enstaka betyg för att få gymnasiebehörighet. Det här tror jag kan komma i motsättning till revisorernas rekommenderade åtgärd:

“att i det systematiska kvalitetsarbetet även följa upp måttet ”uppnått kunskapskraven i alla ämnen”.”

Jag tror, liksom revisorn från KPMG uttryckte det, att det är viktigt att eleverna har så många godkända betyg som möjligt för att de ska ha  bättre förutsättningar att “komma igenom” gymnasiet och också klara sig bättre i arbetslivet. Och också i livet skulle jag som gammal SO-lärare vilja tillägga… Dessutom så står det i Skollagen att alla elever:

bättre förutsättningar att “komma igenom” gymnasiet och också klara sig bättre i arbetslivet. Och också i livet skulle jag som gammal SO-lärare vilja tillägga… Dessutom så står det i Skollagen att alla elever:

”ska kunna utvecklas så långt som möjligt enligt utbildningens mål.”

Det betonades att elevernas närvaro i skolan är en viktig förutsättning för att studierna ska bli lyckade. Och det torde vara en självklarhet. Det verkade dock inte gälla varken i Sverige eller Vänersborg år 2021. Pandemin förde med sig en stor frånvaro  – så stor har den väl sällan eller aldrig varit. Och vad blev resultatet? Kunskapsresultaten förbättrades och allt fler elever blev behöriga till ett nationellt program i gymnasieskolan…

– så stor har den väl sällan eller aldrig varit. Och vad blev resultatet? Kunskapsresultaten förbättrades och allt fler elever blev behöriga till ett nationellt program i gymnasieskolan…

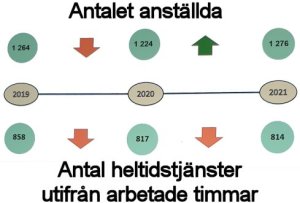

Jag hade både rätt och fel om att antalet anställda (oavsett sysselsättningsgrad) i BUN:s verksamheter ökade under 2021 jämfört med 2020. Antalet anställda hade ökat, det var rätt. Men tittar man på antalet heltidstjänster utifrån arbetade timmar, alltså utifrån utförda årsarbeten, så ser det annorlunda ut. Då minskade antalet heltidstjänster år 2021 med 3 jämfört med år 2020 – se diagram.

Och årets personalminskning ska läggas till den stora nerdragningen förra året.

Henrik Josten (M), som jag nämnt tidigare, inte heller är någon anhängare av “pluppsystemet”, betonade att:

“Vi måste ha ett system som lyfter fram nämndens problem.”

Även i detta ärende var det ett mycket begränsat antal inlägg. Vänsterpartiets ledamot hördes som vanligt, på gott och ont, mest…

I ett följande ärende talades det om de kommande mötena med budgetberedningen om budget 2023.

I ett följande ärende talades det om de kommande mötena med budgetberedningen om budget 2023.

Ordförande Carlsson (C) nämnde kostnadsökningen på skolmåltider. Ökningen var dramatisk, 10-12 milj kr, och samhällsbyggnadsnämnden hade inte riktigt förklarat varför den blev så stor. Carlsson efterlyste också argument som presidiet kunde använda sig av i presentationen för budgetberedningen.

Och det fick han. Barn- och utbildningsnämnden kunde hänvisa till revisorsrapporten om hur viktigt det var att fler elever fick betyg i alla ämnen och behovet av mer stöd, särskilt till nyanlända och elever med autism. Det framhölls att det behövdes fler lärare, t ex till ett tvålärarsystem, och fler anställda som inte behövde vara lärare, t ex socialpedagoger som tar över mentorsuppgifter mm. Ett sätt att både behålla legitimerade och behöriga lärare och att locka till sig nya var att låta lärarna syssla med det de är utbildade för, dvs att undervisa.

Och det fick han. Barn- och utbildningsnämnden kunde hänvisa till revisorsrapporten om hur viktigt det var att fler elever fick betyg i alla ämnen och behovet av mer stöd, särskilt till nyanlända och elever med autism. Det framhölls att det behövdes fler lärare, t ex till ett tvålärarsystem, och fler anställda som inte behövde vara lärare, t ex socialpedagoger som tar över mentorsuppgifter mm. Ett sätt att både behålla legitimerade och behöriga lärare och att locka till sig nya var att låta lärarna syssla med det de är utbildade för, dvs att undervisa. Några ledamöter betonande också hur viktigt det var att extra driftskostnader för nybyggda skolor som t ex Öxnered tillsköts BUN med automatik.

Några ledamöter betonande också hur viktigt det var att extra driftskostnader för nybyggda skolor som t ex Öxnered tillsköts BUN med automatik.

Vid ett tillfälle pratade vi om att det var färre legitimerade lärare på skolor med mindre goda kunskapsresultat. Då nämnde jag att det var mycket dokumentation i samband med att elever riskerade att inte nå godkända resultat och att det avhöll lärare från att söka till sådana skolor. Det var också något som ordförande Carlsson hade tänkt på. Carlsson drog slutsatsen att vi behöver öka vår grundbemanning.

Vid ett tillfälle pratade vi om att det var färre legitimerade lärare på skolor med mindre goda kunskapsresultat. Då nämnde jag att det var mycket dokumentation i samband med att elever riskerade att inte nå godkända resultat och att det avhöll lärare från att söka till sådana skolor. Det var också något som ordförande Carlsson hade tänkt på. Carlsson drog slutsatsen att vi behöver öka vår grundbemanning.

Till sist fick BUN veta att det är många i personalen, både i förskola och skola, som har konstaterad Covid. Förvaltningschefen var orolig för verksamheterna, det var tufft där ute just nu. Bo Carlsson berättade att han får många synpunkter om hur pandemin borde hanteras – några vill stänga alla skolor, andra vill att man ska![]() strunta i pandemin helt och hållet.

strunta i pandemin helt och hållet.

Nästa gång som nämnden sammanträder är på Alla hjärtans dag. Det passar utmärkt.

Revisorerna granskar grundskolan (3/3)

Anm. Den här bloggen är en direkt fortsättning på bloggen “Revisorerna granskar skolans måluppfyllelse (2/3)”. (Som i sin tur var en fortsättning på bloggen ”Revisorerna granskar grundskolan (1/2)”.)

Revisionsrapporten “Granskning av grundskolans måluppfyllelse” från KPMG fortsätter med att visa några resultat från Skolinspektionens skolenkät våren 2021. (Se “Skolenkäten 2021”.) I enkäten tillfrågades eleverna i åk 5 och åk 9 om bland annat anpassning efter elevens behov, utmaningar samt studiero och trygghet. Svaren redovisas nedan. (Siffrorna i kolumnerna visar medelvärdet på svaren i Vänersborg i jämförelse med genomsnittet för alla de elever, över 100.000, som gjort enkäten. De siffrorna återfinns inom parenteserna. Eleverna kunde svara med en siffra mellan 1-10, där 10 innebar att påståendet “stämmer helt och hållet” och 1 att påståendet “inte alls stämmer”.)

Eleverna i årskurs 5 i Vänersborgs kommun upplever skolarbetet något mindre svårt än genomsnittet av alla som svarat. (Vid ett negativt påstående vänds skalan, så att ett högt värde fortfarande är mer positivt än ett lågt.) Omvänt förhållande gäller för årskurs 9. Lite oroväckande är, tycker jag, de låga siffrorna på frågan om studiero, och det gäller både åk 5 och 9. Överlag svarar eleverna i Vänersborg något mer positivt än genomsnittet.

Huruvida det är ett bra resultat eller inte är något som de berörda måste diskutera. För en utomstående är det väl de relativt låga poängen i åk 9 som är iögonfallande.

Den pedagogiska personalens uppfattningar är intressanta. Det är ju faktiskt den som ser och vet vad som verkligen händer “på golvet”. Och svaren kring de påståenden som har med stöd till elever, som det här avsnittet i revisorsrapporten handlar om, är oroväckande låga tycker jag.

Revisorerna skriver:

Revisorerna skriver:

“Intervjuade lärare upplever inte att alla elever får den stödinsats som de behöver för att uppnå målen med utbildningen. Lärare och resurspedagoger får ofta vikariera för varandra, vilket innebär att den insats som inledningsvis avsatts för stöd på gruppnivå försvinner. Det kan också vara så att en insats av resurspedagog på gruppnivå måste omdirigeras till enskild elev.”

Inte heller vårdnadshavarna är enligt rapporten nöjda med det stöd deras barn får i skolan:

Inte heller vårdnadshavarna är enligt rapporten nöjda med det stöd deras barn får i skolan:

“Femton procent av vårdnadshavarna anger att deras barn får särskilt stöd. Närmare var tredje vårdnadshavare till barn som erhåller särskilt stöd upplever dock att deras barn inte får det stöd som han eller hon behöver.”

![]() Och för att ingen ska kunna undgå hur det verkligen är skriver KPMG-revisorerna:

Och för att ingen ska kunna undgå hur det verkligen är skriver KPMG-revisorerna:

“I samtal med rektorer, lärare och elevhälsa framgår att elever i behov av särskilt stöd får det, men insatsen är inte alltid tillräcklig. Resurser går dit behoven är som störst. Även den insats som vidtas är kanske inte alltid den mest adekvata. Främst två elevgrupper riskerar att inte få det särskilda stöd som de har rätt till, menar flera respondenter. Det gäller nyanlända och flerspråkiga elever samt elever med autism.”

I mina öron låter detta mycket allvarligt, det låter som om Skollagen inte uppfylls fullt ut. Och då funderar jag återigen på vad revisorerna skrev i avsnittet om fördelningen av resurser (se “Revisorerna granskar grundskolan (1/2)”)

“Merparten av respondenterna upplever överlag att budgeterade medel ger dem förutsättningar att ta sitt ansvar för att utbildningen ska kunna bedrivas enligt lag, men att ansvaret inte kan tas utan utmaningar. Det handlar hela tiden om prioriteringar.”

Jag hade önskat, återigen, att revisorsrapporten hade trängt djupare in i denna frågeställning – räcker de ekonomiska resurserna överhuvudtaget till? Huvudmannen ska ju faktiskt ge rektorerna de förutsättningar som krävs för att kunna leva upp till Skollagens krav.

Jag hade önskat, återigen, att revisorsrapporten hade trängt djupare in i denna frågeställning – räcker de ekonomiska resurserna överhuvudtaget till? Huvudmannen ska ju faktiskt ge rektorerna de förutsättningar som krävs för att kunna leva upp till Skollagens krav.

Det förs slutligen en del andra resonemang i avsnittet, bland annat kring skollokaler och skolornas trångboddhet. På vissa enheter finns det inte några andra utrymmen för undervisning än klassrummen. Det gör det svårt att vara flexibel när det gäller t ex undervisningen för elever i behov av särskilt stöd. Det nämns också att nyanlända elever behöver mer stöd av olika slag.  Studiehandledning på modersmål motsvarar t ex inte alltid behoven, enligt intervjuade lärare. Som det står i Skollagen (3 kap § 12):

Studiehandledning på modersmål motsvarar t ex inte alltid behoven, enligt intervjuade lärare. Som det står i Skollagen (3 kap § 12):

“En nyanländ elev, som har tagits emot inom skolväsendet i högstadiet i grundskolan, grundsärskolan eller specialskolan och vars kunskaper har bedömts enligt 12 c §, ska få studiehandledning på modersmålet om det inte är uppenbart obehövligt. Studiehandledningen ska syfta till att ge eleven förutsättningar att nå de kunskapskrav som minst ska uppnås.”

“En nyanländ elev, som har tagits emot inom skolväsendet i högstadiet i grundskolan, grundsärskolan eller specialskolan och vars kunskaper har bedömts enligt 12 c §, ska få studiehandledning på modersmålet om det inte är uppenbart obehövligt. Studiehandledningen ska syfta till att ge eleven förutsättningar att nå de kunskapskrav som minst ska uppnås.”

Frågan om elever i behov av särskilt stöd får det stöd som de behöver besvaras slutligen av revisorerna – och svaret blir ett nej, även om detta ”nej” är lite “försiktigt”:

“Vi bedömer att elever i behov av särskilt stöd i en del fall inte får det stöd de har behov av. Vi ser en risk för att det särskilda stödet som erbjuds en elev blir beroende av enhetens tillgång till ändamålsenliga lokaler och kompetent personal. Vi bedömer att huvudmannen noggrant bör följa upp och säkerställa att varje enhet har möjlighet att möta elevernas behov på organisations-, grupp- och individnivå.”

“Vi bedömer att elever i behov av särskilt stöd i en del fall inte får det stöd de har behov av. Vi ser en risk för att det särskilda stödet som erbjuds en elev blir beroende av enhetens tillgång till ändamålsenliga lokaler och kompetent personal. Vi bedömer att huvudmannen noggrant bör följa upp och säkerställa att varje enhet har möjlighet att möta elevernas behov på organisations-, grupp- och individnivå.”

Rapporten slutar med en genomgång av det systematiska kvalitetsarbetet. Jag hoppar över det och återger bara ett intressant citat som har bäring på den frågeställning som jag skulle vilja haft ytterligare behandlad i rapporten:

Rapporten slutar med en genomgång av det systematiska kvalitetsarbetet. Jag hoppar över det och återger bara ett intressant citat som har bäring på den frågeställning som jag skulle vilja haft ytterligare behandlad i rapporten:

“För att kunskapsresultaten ska öka krävs mer resurser till personal, lokaler och läromedel, framför med emfas intervjuade lärare.”

Hela revisorsrapporten från KPMG avslutas med ett avsnitt om slutsatser och rekommendationer. Revisorerna börjar avsnittet med:

![]() “Mot bakgrund av granskningen bedömer vi att barn- och utbildningsnämndens styrning, för att eleverna i grundskolan ska nå målen för utbildningen, inte är helt tillfredsställande.”

“Mot bakgrund av granskningen bedömer vi att barn- och utbildningsnämndens styrning, för att eleverna i grundskolan ska nå målen för utbildningen, inte är helt tillfredsställande.”

Uttrycket ”inte helt tillfredsställande” tolkar jag som ganska allvarligt när det kommer från en revisor…

Revisorerna fortsätter:

“Vår slutsats bygger vi på att andelen behöriga och legitimerade lärare vid skolenheterna skiljer sig kraftig åt och vi bedömer att det är en risk för likvärdig utbildning och hög måluppfyllelse. Vi bedömer att elever i behov av särskilt stöd i en del fall inte får det stöd de har behov av. Vi ser en risk för att det särskilda stödet som erbjuds en elev blir beroende av enhetens tillgång till ändamålsenliga lokaler och kompetent personal. Vi bedömer att huvudmannen noggrant bör följa upp och säkerställa att varje enhet har möjlighet att möta elevernas behov på organisations-, grupp- och individnivå.

Vi konstaterar att barn- och utbildningsnämnden fördelar resurser efter elevers olika förutsättningar och behov, att nämnden kontinuerligt följer upp fördelningsmodellen, att det finns tillgång till elevhälsans olika insatser och att elevhälsans organisation är sådan att en likvärdig tillgång stöds.”

Och avslutar hela rapporten med att rekommendera barn- och utbildningsnämnden:

Och avslutar hela rapporten med att rekommendera barn- och utbildningsnämnden:

- “att vidta åtgärder för likvärdig tillgång till legitimerade och behöriga lärare.”

- “att särskilt följa upp förutsättningar för att elever i behov av särskilt stöd får det särskilda stöd som de behöver. Det kan särskilt gälla nyanlända och flerspråkiga elever samt elever med autismspektrumtillstånd.”

- “att i det systematiska kvalitetsarbetet även följa upp måttet ”uppnått kunskapskraven i alla ämnen”.”

På måndag ska nämnden få rapporten presenterad för sig, men jag hoppas att den kommer att ingå i en kommande dialogdag. Den måste diskuteras grundligt och utmynna i politisk handling. Och, eftersom det är kommunfullmäktige som

På måndag ska nämnden få rapporten presenterad för sig, men jag hoppas att den kommer att ingå i en kommande dialogdag. Den måste diskuteras grundligt och utmynna i politisk handling. Och, eftersom det är kommunfullmäktige som  beslutar om vilka resurser som barn- och utbildningsnämnden och dess förvaltning kan förfoga över, räknar jag också med att denna revisionsrapport presenteras för ledamöterna i kommunens högsta beslutande organ. (Du kan ladda ner KPMG:s revisorsrapport här.)

beslutar om vilka resurser som barn- och utbildningsnämnden och dess förvaltning kan förfoga över, räknar jag också med att denna revisionsrapport presenteras för ledamöterna i kommunens högsta beslutande organ. (Du kan ladda ner KPMG:s revisorsrapport här.)

Anm. Det är svårt att få BUN:s resultatavstämning i verksamhetsberättelsen att gå ihop med revisorernas granskning – se ”BUN (17/1): Stora behov trots överskott”.

Revisorerna granskar grundskolan (2/3)

Anm. Den här bloggen är en direkt fortsättning på bloggen “Revisorerna granskar skolans måluppfyllelse (1/2)”.

Sedan den 1 juli 2015 måste lärare vara legitimerade för att få undervisa och sätta betyg. Den andra frågeställningen som revisorerna beskriver och analyserar är därför:

Sedan den 1 juli 2015 måste lärare vara legitimerade för att få undervisa och sätta betyg. Den andra frågeställningen som revisorerna beskriver och analyserar är därför:

“Undervisas eleverna av legitimerade och behöriga lärare?”

I Skollagens 2 kap 13 § står det:

“Endast den som har legitimation som lärare eller förskollärare och är behörig för viss undervisning får bedriva undervisningen.”

Det måste sägas direkt, om det inte finns sådana legitimerade och behöriga lärare, så får någon annan bedriva undervisning.

![]() I Vänersborg är siffrorna ungefär som i hela landet. På 70,5% av antalet heltidstjänster i Vänersborg har lärarna legitimation och är behöriga i ämnet. Andelen av samtliga tjänstgörande lärare, dvs om man ser till antalet personer (två individer som jobbar halvtid blir en heltidstjänst), är siffran 81,3%.

I Vänersborg är siffrorna ungefär som i hela landet. På 70,5% av antalet heltidstjänster i Vänersborg har lärarna legitimation och är behöriga i ämnet. Andelen av samtliga tjänstgörande lärare, dvs om man ser till antalet personer (två individer som jobbar halvtid blir en heltidstjänst), är siffran 81,3%.

![]() KPMG nöjer sig dock inte med att presentera dessa siffror, konsulterna redovisar också statistik för varje skolenhet.

KPMG nöjer sig dock inte med att presentera dessa siffror, konsulterna redovisar också statistik för varje skolenhet.

Jag har för åskådlighetens skull delat in skolorna i låg-, mellan- och högstadium. Det stämmer dock inte riktigt eftersom några LM-skolor inte delar upp skolan i L och M. Det framgår dock av kolumnen längst till vänster vilka skolor det är och exakt vilka stadier och årskurser som redovisas.

Den första tabellen visar läget på kommunens lågstadieskolor:

Det framgår av tabellen att det är stor skillnad mellan skolenheterna vad gäller andelen heltidstjänster som besätts med legitimerade och behöriga lärare. På Tärnan F-3 är siffran 53,5% och på Granås F-3 89,4%. Allmänt är andelen tämligen hög på de flesta skolorna.

I mellanstadieskolorna ser motsvarande siffror ut så här:

Det är även på mellanstadierna stor skillnad mellan skolorna. På Tärnan är andelen legitimerade och behöriga lärare 49,2%, medan det på Norra skolan är 83,2%. Andelen lärare med lärarlegitimation och behörighet är generellt mindre än på lågstadiet.

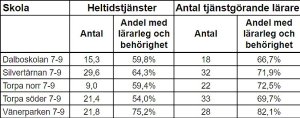

Och till sist kommunens högstadieskolor:

Det är naturligtvis från dessa skolor som all statistik om kunskapsresultat kommer. Det är ju avgångsklassernas, dvs åk 9:s, slutbetyg som utgör grund för de flesta jämförelser, analyser och diskussioner osv. Och då ser vi väldigt snabbt i tabellen att andelen lärare utan legitimation och behörighet är hög, väldigt hög. På  Vänerparkens skola, som ändå har högst andel behöriga, är 25% obehöriga att undervisa och sätta betyg. På Torpa söder är andelen med legitimation endast 54%, dvs nästan hälften av lärarna är obehöriga. (Torpaskolan har sedan några år tillbaka delats upp i två enheter, norra och södra, med var sin rektor.) Det är alarmerande siffror.

Vänerparkens skola, som ändå har högst andel behöriga, är 25% obehöriga att undervisa och sätta betyg. På Torpa söder är andelen med legitimation endast 54%, dvs nästan hälften av lärarna är obehöriga. (Torpaskolan har sedan några år tillbaka delats upp i två enheter, norra och södra, med var sin rektor.) Det är alarmerande siffror.

Det är svårt att föreställa sig att kunskapsresultaten har ökat, och kan öka, med dessa förutsättningar. Men den diskussionen förs tyvärr inte i revisorsrapporten, vilket jag tycker är en stor brist. Det kan få till följd att t ex kommunens politiker, och andra, kommer att blunda för hela problematiken kring vikten av legitimerade och behöriga lärare.

Det är svårt att föreställa sig att kunskapsresultaten har ökat, och kan öka, med dessa förutsättningar. Men den diskussionen förs tyvärr inte i revisorsrapporten, vilket jag tycker är en stor brist. Det kan få till följd att t ex kommunens politiker, och andra, kommer att blunda för hela problematiken kring vikten av legitimerade och behöriga lärare.

I rapporten anges att de intervjuade rektorerna inte riktigt känner igen sig i uppgifterna. De menar att behörighetsnivån är högre än vad statistiken ovan visar. Det kan jag självklart inte uttala mig om tvärsäkert, men jag förutsätter att KPMG har på fötterna och använder officiell statistik.

Revisorerna gör en bra reflektion. De skriver att den skola:

Revisorerna gör en bra reflektion. De skriver att den skola:

“med lägst andel legitimerade och behöriga är också den skola med högst andel elever med lågutbildade föräldrar. Även vid de högstadieskolor som har en lägre andel legitimerade och behöriga lärare har elevernas föräldrar en lägre utbildningsnivå.”

Det är inte bra. Det borde egentligen vara tvärtom, när det nu saknas legitimerade lärare. Det är emellertid inte helt lätt att rekrytera nya legitimerade lärare, särskilt i t ex praktiska-estetiska ämnen och NO. Det är dels brist på lärare i landet och dels ![]() kan konkurrensen mellan kommuner vara stor. Ofta används löner som lockmedel, men det kan skapa en spiral som kan vara svår att hejda. Och dessutom blir det inga bra förutsättningar till samarbete på skolorna om nya lärare har 5-6.000 kr mer i månadslön än de erfarna med många år i yrket bakom sig.

kan konkurrensen mellan kommuner vara stor. Ofta används löner som lockmedel, men det kan skapa en spiral som kan vara svår att hejda. Och dessutom blir det inga bra förutsättningar till samarbete på skolorna om nya lärare har 5-6.000 kr mer i månadslön än de erfarna med många år i yrket bakom sig.  Dessutom har det ofta visat sig att arbetsmiljö/arbetsförhållande har värderats högre än lönen. Vänersborg ska kanske satsa på tvålärarsystem? Eller kanske renodla lärarrollen och anställa t ex socialpedagoger för att ta hand om föräldrakontakter, mentorsuppgifter, livet i korridorerna etc? Det skulle nog vara bra sätt att locka till sig nya lärare – och behålla de redan anställda… Jag skulle kunna tillägga att det, sett till landet i helhet, behövs betydligt fler kompetenta och utbildade personer till läraryrket.

Dessutom har det ofta visat sig att arbetsmiljö/arbetsförhållande har värderats högre än lönen. Vänersborg ska kanske satsa på tvålärarsystem? Eller kanske renodla lärarrollen och anställa t ex socialpedagoger för att ta hand om föräldrakontakter, mentorsuppgifter, livet i korridorerna etc? Det skulle nog vara bra sätt att locka till sig nya lärare – och behålla de redan anställda… Jag skulle kunna tillägga att det, sett till landet i helhet, behövs betydligt fler kompetenta och utbildade personer till läraryrket.

Svaret på den fråga revisorerna ställde avslutar avsnittet:

“Vi konstaterar att andelen behöriga och legitimerade lärare vid skolenheterna skiljer sig kraftig åt och bedömer att detta är en risk för likvärdig utbildning och hög måluppfyllelse. I granskningen har framkommit att åtgärder har vidtagits för att elevunderlaget vid kommunens grundskolor ska vara mer likvärdigt. Det bedömer vi kan stärka förutsättningarna för likvärdig rekrytering. Vi bedömer dock att huvudmannen behöver fördjupa frågan ytterligare och vidta åtgärder.”

“Vi konstaterar att andelen behöriga och legitimerade lärare vid skolenheterna skiljer sig kraftig åt och bedömer att detta är en risk för likvärdig utbildning och hög måluppfyllelse. I granskningen har framkommit att åtgärder har vidtagits för att elevunderlaget vid kommunens grundskolor ska vara mer likvärdigt. Det bedömer vi kan stärka förutsättningarna för likvärdig rekrytering. Vi bedömer dock att huvudmannen behöver fördjupa frågan ytterligare och vidta åtgärder.”

Vi får se om de styrande partierna kommer att “vidta åtgärder”…

Den tredje frågan som revisorerna behandlar är:

“Får elever i behov av särskilt stöd, det stöd som de behöver?”

Det är en oerhört viktig fråga.

Rapporten slår i inledningen fast (Skollagen 3 kap 2 §) att:

“Alla barn och elever i samtliga skolformer och i fritidshemmet ska ges den ledning och stimulans som de behöver i sitt lärande och sin personliga utveckling för att de utifrån sina egna förutsättningar ska kunna utvecklas så långt som möjligt enligt utbildningens mål.”

Det här förhållandet glöms ofta bort i diskussionerna, och ibland också i det pedagogiska arbetet på skolorna (egen erfarenhet). Skollagen är tydlig – alla elever har rätt att utvecklas så långt som möjligt. Men efter det här citatet, glöms det även bort i den fortsatta revisorsrapporten… Även om det återfinns ett tämligen lösryckt citat i rapportens sista avsnitt:

“Elever som inte når målen är den grupp som prioriteras, men rektorer och lärare  bedömer att även elever som snabbare når målen får del av insatser som stödjer deras kunskapsutveckling.”

bedömer att även elever som snabbare når målen får del av insatser som stödjer deras kunskapsutveckling.”

Det skulle vara intressant om det här förhållandet, mellan de elever som snabbt når målen och de som är i behov av stöd, hade utvecklats och analyserats.

Skollagen är dock inte särskilt tydlig på vad det konkret innebär att utvecklas “så långt som möjligt”. Det är däremot Skollagen när det gäller elever som riskerar att inte nå målen. Eller som det uttrycks i Skollagen (3 kap 5 §):

“[om] det kan befaras att en elev inte kommer att nå de kunskapskrav som minst ska uppnås eller de kravnivåer som gäller”

Då blir Skollagen oerhört detaljerad. Skolan ska ge stöd i form av extra anpassningar, det ska anmälas till rektor, behovet av särskilt stöd ska utredas, samråd ska ske med elevhälsan, sådant stöd ska vid behov ges, ett åtgärdsprogram ska utarbetas, åtgärderna ska följas upp och utvärderas, särskilt stöd ska om det finns särskilda skäl ges enskilt eller i en annan undervisningsgrupp och rektor kan besluta om anpassad studiegång.

Då blir Skollagen oerhört detaljerad. Skolan ska ge stöd i form av extra anpassningar, det ska anmälas till rektor, behovet av särskilt stöd ska utredas, samråd ska ske med elevhälsan, sådant stöd ska vid behov ges, ett åtgärdsprogram ska utarbetas, åtgärderna ska följas upp och utvärderas, särskilt stöd ska om det finns särskilda skäl ges enskilt eller i en annan undervisningsgrupp och rektor kan besluta om anpassad studiegång.

Revisorerna konstaterar helt riktigt att:

“Huvudmannen ska ge rektorerna förutsättningar att kunna leva upp till lagens krav.”

Huvudmannen är barn- och utbildningsnämnden, eller egentligen kommunfullmäktige. Och då hamnar vi återigen i frågan, finns det överhuvudtaget tillräckligt med resurser i Vänersborgs budget till skolorna för att alla elever i behov av särskilt stöd ska få det stöd som de behöver?

Det utvecklar jag vidare i del 3 av denna blogg – ”Revisorerna granskar grundskolan (3/3)”.

Revisorerna granskar grundskolan (1/2)

Det politiska året började lite trevande med att kommunstyrelsens arbetsutskott (KSAU) sammanträdde i måndags. Det är dock inte förrän kommande vecka som politiken kör igång på allvar, och först ut är då barn- och utbildningsnämnden (BUN). BUN:s ordförande Bo Carlsson (C) tänker så vitt jag kan bedöma starta utifrån den beprövade vinnartaktiken från långdistanslöpning, starta i hårt tempo och öka successivt…

Det politiska året började lite trevande med att kommunstyrelsens arbetsutskott (KSAU) sammanträdde i måndags. Det är dock inte förrän kommande vecka som politiken kör igång på allvar, och först ut är då barn- och utbildningsnämnden (BUN). BUN:s ordförande Bo Carlsson (C) tänker så vitt jag kan bedöma starta utifrån den beprövade vinnartaktiken från långdistanslöpning, starta i hårt tempo och öka successivt…

Nämndens första ärende är nämligen en revisorsrapport från KPMG. Rapporten har titeln “Granskning av grundskolans måluppfyllelse”. Det är en “tung” rapport…

Nämndens första ärende är nämligen en revisorsrapport från KPMG. Rapporten har titeln “Granskning av grundskolans måluppfyllelse”. Det är en “tung” rapport…

Ärendet, och rapporten, gjorde mig till en första början skeptisk. Ska några revisorer, tänkte jag, sitta på sina kontor och utifrån statistik och dokument granska och bedöma hur rektorer, lärare och övrig skolpersonal utför sitt arbete? Det skulle då bli ungefär lika seriöst som när miljö- och byggnadsförvaltningen gjorde sin skrivbordstillsyn av de enskilda avloppsanläggningarna på Vänersnäs…

![]() De första sidorna läste jag därför ytterst kritiskt, men ju mer jag läste desto mer ändrade jag uppfattning. Inte för att jag tycker att rapporten säger allt om måluppfyllelsen i Vänersborgs skolor, men den riktar definitivt strålkastarna på några av de viktigaste skolfrågorna i Vänersborg. Rapporten är därför värd både en och två bloggar…

De första sidorna läste jag därför ytterst kritiskt, men ju mer jag läste desto mer ändrade jag uppfattning. Inte för att jag tycker att rapporten säger allt om måluppfyllelsen i Vänersborgs skolor, men den riktar definitivt strålkastarna på några av de viktigaste skolfrågorna i Vänersborg. Rapporten är därför värd både en och två bloggar…

KPMG fick uppdraget att undersöka måluppfyllelsen i Vänersborgs grundskolor av de av kommunfullmäktige valda politiska revisorerna:

![]() “Vi har av Vänersborgs kommuns revisorer fått i uppdrag att bedöma om barn- och utbildningsnämndens styrning är tillfredsställande för att eleverna i grundskolan ska nå målen för utbildningen. Revisorerna ser en risk för att brister i resursfördelning och kvalitetsarbete inte ger skolenheterna rätt och likvärdiga förutsättningar att verka för att deras elever utvecklas så långt som möjligt och i förekommande fall får det särskilda stöd som de behöver.”

“Vi har av Vänersborgs kommuns revisorer fått i uppdrag att bedöma om barn- och utbildningsnämndens styrning är tillfredsställande för att eleverna i grundskolan ska nå målen för utbildningen. Revisorerna ser en risk för att brister i resursfördelning och kvalitetsarbete inte ger skolenheterna rätt och likvärdiga förutsättningar att verka för att deras elever utvecklas så långt som möjligt och i förekommande fall får det särskilda stöd som de behöver.”

Revisorerna från KPMG har besvarat följande frågor i sin granskning:![]()

- “Fördelas resurser till skolenheterna med hänsyn till elevernas olika förutsättningar och behov?”

- “Undervisas eleverna av legitimerade och behöriga lärare?”

- “Får elever i behov av särskilt stöd, det stöd som de behöver?”

- “Bedrivs ett systematiskt kvalitetsarbete utifrån kunskapsmålen för utbildningen?”

![]() Det är viktiga frågor som revisorerna ställer sig. Eller rättare sagt, de tänker undersöka ett antal viktiga förutsättningar som till stor del avgör hur, och om, lärare och rektorer i Vänersborg kan fullgöra och uppfylla uppdraget från Sveriges riksdag. Den kanske viktigaste frågan är dock inte med – räcker de ekonomiska resurserna överhuvudtaget till? Får grundskolan de ekonomiska resurser som krävs för att alla elever ska kunna få den (Skollagen 3 kap § 2):

Det är viktiga frågor som revisorerna ställer sig. Eller rättare sagt, de tänker undersöka ett antal viktiga förutsättningar som till stor del avgör hur, och om, lärare och rektorer i Vänersborg kan fullgöra och uppfylla uppdraget från Sveriges riksdag. Den kanske viktigaste frågan är dock inte med – räcker de ekonomiska resurserna överhuvudtaget till? Får grundskolan de ekonomiska resurser som krävs för att alla elever ska kunna få den (Skollagen 3 kap § 2):

![]() “ledning och stimulans som de behöver i sitt lärande och sin personliga utveckling för att de utifrån sina egna förutsättningar ska kunna utvecklas så långt som möjligt enligt utbildningens mål”

“ledning och stimulans som de behöver i sitt lärande och sin personliga utveckling för att de utifrån sina egna förutsättningar ska kunna utvecklas så långt som möjligt enligt utbildningens mål”

…eller det stöd eleverna behöver och har rätt till?

Jag återkommer till frågan. Revisorerna har inte helt glömt eller gömt undan den.

Revisorerna har inte bara granskat statistik, enkäter och dokument, de har också utfört en mängd intervjuer, bland annat med nämndens presidium, förvaltningschefen och ett urval av rektorer och lärare. Det är lite som Skolinspektionen arbetar när den kommer på besök.

Revisorerna har inte bara granskat statistik, enkäter och dokument, de har också utfört en mängd intervjuer, bland annat med nämndens presidium, förvaltningschefen och ett urval av rektorer och lärare. Det är lite som Skolinspektionen arbetar när den kommer på besök.

Revisorerna från KPMG börjar med en kortare redogörelse av kunskapsresultaten i Vänersborg. Jag har bloggat om skolresultaten förut (se “Skolstatistik 2021: Bra kan bli bättre” och även “Skolranking 2021”) och nöjer mig med att citera rapportens sammanfattning:

“Måluppfyllelsen i Vänersborgs kommun ligger något under genomsnittet i kommungrupp och rike. Även om hänsyn tas till kommunens socioekonomiska struktur är måluppfyllelsen något lägre än beräknat vad gäller samtliga mått.”

Kunskapsresultaten har dock förbättrats sedan förra läsåret. Det är viktigt att slå fast. Rapporten konstaterar att politikerna i presidiet, skolchefen och utvecklingsledaren menar att denna förbättring är ett resultat av att:

Kunskapsresultaten har dock förbättrats sedan förra läsåret. Det är viktigt att slå fast. Rapporten konstaterar att politikerna i presidiet, skolchefen och utvecklingsledaren menar att denna förbättring är ett resultat av att:

“kommunen medvetet har arbetat med att höja måluppfyllelsen och att det har fått resultat.”

Och det kan väl låta bra – om man inte ställer sig frågan, har inte kommunen jobbat med att “höja måluppfyllelsen” tidigare? Självklart har rektorer, lärare och övrig skolpersonal gjort det. Det fattas definitivt något i resonemanget, särskilt om man betänker att frånvaron bland lärare och elever har varit mycket stor under coronapandemin, att det stundtals har varit distansundervisning, att allt fler elever är i behov av särskilt stöd, att antalet anställda i skolan minskade hösten 2020 med 63 personer och, som vi ska se senare, att nästan 1/3 av lärarna i högstadierna är obehöriga.

Och det kan väl låta bra – om man inte ställer sig frågan, har inte kommunen jobbat med att “höja måluppfyllelsen” tidigare? Självklart har rektorer, lärare och övrig skolpersonal gjort det. Det fattas definitivt något i resonemanget, särskilt om man betänker att frånvaron bland lärare och elever har varit mycket stor under coronapandemin, att det stundtals har varit distansundervisning, att allt fler elever är i behov av särskilt stöd, att antalet anställda i skolan minskade hösten 2020 med 63 personer och, som vi ska se senare, att nästan 1/3 av lärarna i högstadierna är obehöriga.

Kanske beror förbättringen på, som rektorerna menar i rapporten, att de (rektorerna) har fått bättre förutsättningar att leda det pedagogiska arbetet genom att enheterna har gjorts mindre. Rektorerna tror också att avskaffande av profilklasser har gjort sitt eftersom elevunderlaget nu har blivit mer likvärdigt. Det är intressanta förklaringar, jag skulle dock vilja se att dessa utvecklades, t ex hur de förbättrade förutsättningarna har förändrat rektorernas pedagogiska arbete mer konkret.

Kanske beror förbättringen på, som rektorerna menar i rapporten, att de (rektorerna) har fått bättre förutsättningar att leda det pedagogiska arbetet genom att enheterna har gjorts mindre. Rektorerna tror också att avskaffande av profilklasser har gjort sitt eftersom elevunderlaget nu har blivit mer likvärdigt. Det är intressanta förklaringar, jag skulle dock vilja se att dessa utvecklades, t ex hur de förbättrade förutsättningarna har förändrat rektorernas pedagogiska arbete mer konkret.

Sedan fortsätter rapporten med att resultatet av granskningen redovisas, dvs de frågor som revisorerna ställde sig besvaras. Den första frågan löd:

“Fördelas resurser till skolenheterna med hänsyn till elevernas olika förutsättningar och behov?”

Frågan är naturligtvis en konsekvens av Skollagens 2 kap 8 b §:

Frågan är naturligtvis en konsekvens av Skollagens 2 kap 8 b §:

“Kommuner ska fördela resurser till utbildning inom skolväsendet efter barnens och elevernas olika förutsättningar och behov.”

Avsnittet i rapporten börjar med att citera Skolverkets Allmänna råd, “Arbete med extra anpassningar, särskilt stöd och åtgärdsprogram” (SKOLFS 2014:40, sid 19):

”I samband med resursfördelningen är det av vikt att huvudmannen tar hänsyn till behoven på de olika skolorna, bland annat genom att föra en dialog med rektorerna. Att resurser viktas och fördelas utifrån elevernas olika förutsättningar och behov är ett mycket betydelsefullt instrument för att kunna uppnå likvärdighet i utbildningen.”

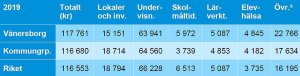

Resursfördelning är naturligtvis en nyckelfråga. För att gå vidare med den så redovisas först kostnaderna för grundskolan i Vänersborg. Siffrorna är från 2019 eftersom det saknas en del statistik för 2020. Det kan också noteras att Vänersborg jämförs med dels “kommungruppen”, dvs kommuner med likartade förhållanden som Vänersborg, och dels med hela landet.

Revisorerna skriver:

“Kostnaden per elev i grundskolan i Vänersborg ligger något över genomsnittet i kommungrupp och rike. Lokalkostnaderna är förhållandevis låga och undervisningskostnaden lägre än för jämförelseobjekten. Övriga kostnader är högre än genomsnittet i kommungrupp och rike.”

År 2020 ökade den totala kostnaden per elev till 122.236 kr, dvs med nästan 4.500 kr. Det var på grund av ökade kostnader för skollokaler (1.500 kr), lärverktyg (1.052 kr) och elevhälsa (986 kronor). Även i andra kommuner ökade kostnaderna per elev.

Räcker de ekonomiska resurserna till? Så här skriver KPMG:

“Merparten av respondenterna upplever överlag att budgeterade medel ger dem förutsättningar att ta sitt ansvar för att utbildningen ska kunna bedrivas enligt lag, men att ansvaret inte kan tas utan utmaningar. Det handlar hela tiden om prioriteringar.”

“Merparten av respondenterna upplever överlag att budgeterade medel ger dem förutsättningar att ta sitt ansvar för att utbildningen ska kunna bedrivas enligt lag, men att ansvaret inte kan tas utan utmaningar. Det handlar hela tiden om prioriteringar.”

Det här citatet tål att läsas igen. Jag blir inte riktigt klok på vad som menas. Vad innebär det att “bedrivas enligt lag”? Eller “inte…utan utmaningar”? Och “det handlar hela tiden om prioriteringar”?

Jag förstår inte varför “respondenterna”, är det alla som blivit intervjuade eller är det rektorerna, inte talar klartext? Räcker resurserna till eller inte?

Tillhör lärarna också respondenterna? Strax efter citatet står det nämligen:

“Ett par lärare upplever dock stora svårigheter att inom ramen för sin arbetstid kunna möta de behov som finns. De menar att det behövs mer personal i skolan.”

Några lärare pratar i varje fall, rätt eller fel, klartext. Och när det gäller att möta nyanlända elevers behov tycks “respondenterna” vara ganska överens:

“Utmaningar är särskilt stora vad gäller att möta nyanlända elevers behov.”

Fast, igen – betyder detta att resurserna räcker till, eller inte?

Rapporten nämner några ord om att det finns flera små skolenheter i kommunen och att de har svårigheter att bedriva verksamheten inom ram. Och så är det nog, men små skolor har andra kvaliteter. Men det är en annan diskussion.

Det beskrivs hur barn- och utbildningsnämnden har beslutat att “vikta och fördela resurserna utifrån elevernas olika förutsättningar och behov”. Revisorerna berättar att 5 procent av nämndens anslag till grundskolan fördelas per enhet utifrån elevernas sammansättning. Och att det år 2021 motsvarar drygt 14,3 milj kr för låg- och mellanstadiet och nästan 8,6 milj kr för högstadiet.

Det beskrivs hur barn- och utbildningsnämnden har beslutat att “vikta och fördela resurserna utifrån elevernas olika förutsättningar och behov”. Revisorerna berättar att 5 procent av nämndens anslag till grundskolan fördelas per enhet utifrån elevernas sammansättning. Och att det år 2021 motsvarar drygt 14,3 milj kr för låg- och mellanstadiet och nästan 8,6 milj kr för högstadiet.

“Den faktor som beaktas är elevernas föräldrars utbildningsnivå. Den enhet vid vilken föräldrarnas sammanvägda utbildningsnivå är som högst görs till referensenhet vid uträkning av socioekonomiskt bidrag. Den enheten erhåller inget strukturbidrag.”

“Den faktor som beaktas är elevernas föräldrars utbildningsnivå. Den enhet vid vilken föräldrarnas sammanvägda utbildningsnivå är som högst görs till referensenhet vid uträkning av socioekonomiskt bidrag. Den enheten erhåller inget strukturbidrag.”

Revisorerna uppger att rektorerna upplever att systemet är rättvist. Och jag tror att det i huvudsak är det, även om det finns fler variabler som man skulle kunna tänka sig att ta med. Jag tror t ex att de nyanlända kan bli missgynnade i fördelningen. Ibland har jag också funderat på den radikala idén att fördela den “sociala resursen” utifrån antal åtgärdsprogram på varje enhet…

Revisorerna uppger att rektorerna upplever att systemet är rättvist. Och jag tror att det i huvudsak är det, även om det finns fler variabler som man skulle kunna tänka sig att ta med. Jag tror t ex att de nyanlända kan bli missgynnade i fördelningen. Ibland har jag också funderat på den radikala idén att fördela den “sociala resursen” utifrån antal åtgärdsprogram på varje enhet…

Rapporten nämner också i detta avsnitt att 56 procent av föräldrarna till elever i de kommunala skolorna i Vänersborg har eftergymnasial utbildning. Det är 3 procentenheter lägre än snittet i riket.

Elevhälsan beskrivs också. Resurserna till Elevhälsan fördelas ut till respektive enhet efter ”behov och stadie”. Organisationen upplevs av både elevhälsans representanter och rektorerna som ändamålsenlig och välfungerande.

Avsnittet avslutas med en bedömning, ett svar på den ursprungliga frågan, från revisorerna:

Avsnittet avslutas med en bedömning, ett svar på den ursprungliga frågan, från revisorerna:

“Vi bedömer att barn- och utbildningsnämnden fördelar resurser efter elevers olika förutsättningar och behov. Det strukturella bidraget per enhet medför en betydande skillnad i resurstillskott. Huruvida modellen i tillräckligt hög grad beaktar enheternas olika förutsättningar ska kontinuerligt följas upp, vilket vi konstaterar att nämnden gör.

Vi bedömer att det finns tillgång till elevhälsans olika insatser, och att elevhälsans organisation är sådan att en likvärdig tillgång stöds.

Att alla elever ska uppnå kunskapskraven i alla ämnen är avhängigt fler faktorer än tilldelade resurser.”

Och så kom revisorerna undan den outtalade frågeställningen om de totala resurserna är tillräckliga… Eller är det upp till oss politiker att dra de rätta slutsatserna? Jag har hur som helst svårt att tro att de totala resurserna räcker till när man läser igenom detta avsnitt i revisorernas rapport. Det är väl  egentligen bara att titta på statistiken kring kunskapsresultaten… (Se “Skolstatistik 2021: Bra kan bli bättre”.) Det är ju om inte annat många elever som inte får fullständiga betyg eller inte blir behöriga till gymnasiet.

egentligen bara att titta på statistiken kring kunskapsresultaten… (Se “Skolstatistik 2021: Bra kan bli bättre”.) Det är ju om inte annat många elever som inte får fullständiga betyg eller inte blir behöriga till gymnasiet.

Och så har vi problematiken kring de nyanlända eleverna och eleverna i behov av särskilt stöd… De behandlas dock mer senare i rapporten. Och det skriver jag om i del 2 av denna blogg – se ”Revisorerna granskar grundskolan (2/3)”. (Det kom också en del 3 – ”Revisorerna granskar grundskolan (3/3)”)

KF 1 (12/5): Revisorer, covid och arvoden

Kommande onsdag, den 12 maj, är det återigen dags för kommunfullmäktige. Och naturligtvis direktsänds sammanträdet på kommunens webb-TV. (Klicka här.)

Kommande onsdag, den 12 maj, är det återigen dags för kommunfullmäktige. Och naturligtvis direktsänds sammanträdet på kommunens webb-TV. (Klicka här.)

Det är som alltid vid den här tiden lite av lugnet före den politiska stormen. I kulisserna diskuteras och utarbetas nämligen budgetförslagen för nästa år. Det kan vara i partilokaler, rum i kommunhuset eller framför datorn på distansmöten. Tyvärr dock med ett ytterst begränsat deltagande från dom det berör, dvs vänersborgarna.

Det är som alltid vid den här tiden lite av lugnet före den politiska stormen. I kulisserna diskuteras och utarbetas nämligen budgetförslagen för nästa år. Det kan vara i partilokaler, rum i kommunhuset eller framför datorn på distansmöten. Tyvärr dock med ett ytterst begränsat deltagande från dom det berör, dvs vänersborgarna.

Budgeten för nästa år är utan tvekan den absolut viktigaste frågan under ett år. I Vänersborg fastställs budgeten i juni. I de flesta andra kommuner tas budgeten inte förrän i november. Men som sagt, budgeten kommer lite senare, inte nu på onsdag.

Onsdagens dagordning har följande utseende:

Fullmäktiges sammanträde börjar med två föredragningar. Tre politiskt tillsatta revisorer ska presentera två granskningar, en om arvoden och ersättningar till förtroendevalda och en om kommunens hantering av Covid-19-krisen. Det är dock företaget KPMG:s revisorer som har gjort själva granskningen.

Om kommunens hantering av corona-krisen skriver KPMG i sina slutsatser:

Om kommunens hantering av corona-krisen skriver KPMG i sina slutsatser:

“… kommunstyrelsen och socialnämnden [har] på ett tillräckligt ändamålsenligt sätt … hanterat krisen utifrån sitt respektive ansvar och befogenheter.”

Och vidare om socialnämndens krishantering:

“Vår bedömning är att socialnämnden arbetat på ett tillräckligt ändamålsenligt sätt för att säkerställa försörjning av skyddsutrustning utifrån de behov som uppstått inom äldreomsorgen under pandemin. … Vi bedömer att socialnämnden i tillräcklig omfattning arbetat på ett ändamålsenligt sätt i syfte att säkerställa en säker arbetsmiljö. … Vår bedömning är vidare att socialnämnden i tillräcklig omfattning bedrivit ett ändamålsenligt arbete med att säkerställa bemanning inom verksamheten under pandemin.”

Revisorerna anser alltså att kommunen har hanterat Covid-19-krisen på ett bra sätt och det är väl också den allmänna uppfattningen. Revisorerna föreslår dock några förbättringsåtgärder som t ex att all dokumentation om krisledning och krisberedskap ska uppdateras och att erfarenheter och lärdomar ska tas tillvara och naturligtvis dokumenteras.

Den andra granskningen är inte riktigt lika positiv. I sammanfattningen skriver KPMG:

“Vår sammanfattande bedömning utifrån granskningens syfte är att rutinerna för hantering av arvoden och övriga ersättningar till förtroendevalda inte är tillräckligt ändamålsenliga. Detta då det saknas rutiner för avgörande delar avseende hantering av arvoden och övriga ersättningar. Vidare bedömer vi att den interna kontrollen i processen inte är tillräcklig då det inte genomförs någon uppföljning och kontroll avseende utbetalningar av arvoden och ersättningar.”

“Vår sammanfattande bedömning utifrån granskningens syfte är att rutinerna för hantering av arvoden och övriga ersättningar till förtroendevalda inte är tillräckligt ändamålsenliga. Detta då det saknas rutiner för avgörande delar avseende hantering av arvoden och övriga ersättningar. Vidare bedömer vi att den interna kontrollen i processen inte är tillräcklig då det inte genomförs någon uppföljning och kontroll avseende utbetalningar av arvoden och ersättningar.”

Det tror jag stämmer. Det åligger ofta på de förtroendevalda själva att ansvara för att de begär rätt ersättning. Men… Kan det vara på något annat sätt? Ska någon tjänsteman kontrollera allt, så tror jag att det hade blivit dyrare för kommunen än vad kommunen skulle “få tillbaka” om någon hade slarvat, eller fuskat. Och man borde väl kunna förutsätta att politikerna är ärliga…. Eller? Fast det kan man ju faktiskt inte. Det visar ju alla exempel från bland annat riksdagen.

Det tror jag stämmer. Det åligger ofta på de förtroendevalda själva att ansvara för att de begär rätt ersättning. Men… Kan det vara på något annat sätt? Ska någon tjänsteman kontrollera allt, så tror jag att det hade blivit dyrare för kommunen än vad kommunen skulle “få tillbaka” om någon hade slarvat, eller fuskat. Och man borde väl kunna förutsätta att politikerna är ärliga…. Eller? Fast det kan man ju faktiskt inte. Det visar ju alla exempel från bland annat riksdagen.

KPMG har vad jag förstår inte hittat något fusk i Vänersborg. I granskningen finns dock ett exempel, som revisorerna har hittat i två nämnder, som kanske skulle kunna ifrågasättas:

“Vi noterar dock att några av sammanträdena har varit två och en halv timmar långa men ledamoten har begärt ersättning för förlorad arbetsinkomst för åtta timmar.”

KPMG inser dock att det kan finnas naturliga förklaringar till detta. I skolans värld, för att ta ett exempel, kan man inte anlita en vikarie med förutsättningen att “du får vikariera tills läraren kommer tillbaka, men vi vet inte när det blir”. (Det är ofta svårt att veta hur långa sammanträdena kan bli.) Det är ingen som vill ta ett vikariat med sådana förutsättningar. Men revisorerna anser ändå att:

KPMG inser dock att det kan finnas naturliga förklaringar till detta. I skolans värld, för att ta ett exempel, kan man inte anlita en vikarie med förutsättningen att “du får vikariera tills läraren kommer tillbaka, men vi vet inte när det blir”. (Det är ofta svårt att veta hur långa sammanträdena kan bli.) Det är ingen som vill ta ett vikariat med sådana förutsättningar. Men revisorerna anser ändå att:

“införande av uppföljning och kontroll av detta minimerar risken för att felaktig ersättning betalas ut.”

Flera politiker har årsarvoden. Revisorerna skriver:

Flera politiker har årsarvoden. Revisorerna skriver:

“Årsarvoden ska ersätta förtroendevald för arbetsuppgifter som ligger inom uppdraget, utöver sammanträden och förrättningar. I bestämmelserna listas exempel på arbetsuppgifter som anses ingå i uppdraget och som ska täckas av årsarvodet, listan är dock inte uttömmande.”

Som jag ser det borde revisorerna vara lite tydligare här. Det är nämligen ingen med årsarvoden som egentligen behöver redovisa hur de “gör sig förtjänta” av dessa arvoden. Jag är i och för sig övertygad att många är det, men…

Som jag ser det borde revisorerna vara lite tydligare här. Det är nämligen ingen med årsarvoden som egentligen behöver redovisa hur de “gör sig förtjänta” av dessa arvoden. Jag är i och för sig övertygad att många är det, men…

Vi får se vad KPMG:s granskningar leder till. Kommunfullmäktige ska i varje fall inte fatta några beslut i dessa ärenden.

Kommunfullmäktige har fler ärenden. Jag återkommer till dessa.

KS (24/3) 3: Brinke och Agenda 2030

Det var mycket information på kommunstyrelsens sammanträde i onsdags. Ännu mer än det som jag har skrivit om i mina två tidigare kommunstyrelsebloggar. (Se “KS (24/3) 1: Kommunens bolag” och “KS (24/3) 2: Målstyrning och skolmiljarden

Brinkebergskulle sluss

Kommunstyrelsens ledamöter fick ytterligare information om det kommande slussbygget vid Brinkebergskulle. Det var emellertid inget nytt som meddelades denna gång jämfört med för en månad sedan. Det skulle i så fall vara att Trafikverket verkar ha bestämt sig för att förorda att den nya slussen ska anläggas öster om den nuvarande. Vilket har känts tämligen självklart hela tiden. (Se “KS 3: Slussar, droger, bostäder och arenan”.) Men det är bra att Trafikverket kontinuerligt informerar om “läget” så att det inte blir några överraskningar för kommunen.

Kommunstyrelsens ledamöter fick ytterligare information om det kommande slussbygget vid Brinkebergskulle. Det var emellertid inget nytt som meddelades denna gång jämfört med för en månad sedan. Det skulle i så fall vara att Trafikverket verkar ha bestämt sig för att förorda att den nya slussen ska anläggas öster om den nuvarande. Vilket har känts tämligen självklart hela tiden. (Se “KS 3: Slussar, droger, bostäder och arenan”.) Men det är bra att Trafikverket kontinuerligt informerar om “läget” så att det inte blir några överraskningar för kommunen.

Vattenmyndigheten![]()

Trots den långa dagen och de många informationerna blev två av kommunstyrelsens ärenden återremitterade. Det var ärendena “Vattenmyndighetens samråd kring förvaltningsplan, åtgärdsprogram och miljökvalitetsnormer” och “Remiss SOU 2020:73 Stärkt äganderätt, flexibla skyddsformer och naturvård i skogen”.

![]() “Vattenmyndighetens samråd kring förvaltningsplan, åtgärdsprogram och miljökvalitetsnormer” sammanfattades av kommunstyrelseförvaltningen på följande sätt:

“Vattenmyndighetens samråd kring förvaltningsplan, åtgärdsprogram och miljökvalitetsnormer” sammanfattades av kommunstyrelseförvaltningen på följande sätt:

“Länsstyrelsen i Västra Götalands län som är vattenmyndigheten för Västerhavets vattendistrikt har upprättat förslag till följande handlingar för perioden 2021-2027:

- Förslag till förvaltningsplan

- Förslag till åtgärdsprogram

- Förslag till föreskrift med miljökvalitetsnormer

- Förslag till delförvaltningsplan med åtgärder mot vattenbrist och torka

- Till åtgärdsprogrammet hör också en miljökonsekvensbeskrivning (MKB)

Förslaget ställer krav på ökade resurser både nationellt och för kommunens arbete men innebär också ett stort ekonomiskt värde kopplat till en övergripande förbättrad vattenkvalitet. Kommunens arbete med vattenförvaltning för uppfyllande av administrativa och fysiska åtgärder kräver en ökad samordning och ett utpekat övergripande ansvar.”

Jag meddelade tidigt att jag avstod från att delta i beslutet. Det gjorde flera andra också. Det var ett alltför omfattande och komplicerat ärende att ta ställning till på så kort tid. (Ledamöterna fick utskicket sent på torsdagen.)

Bo Carlsson (C), som hade en hyfsad koll på ärendet, menade att det var svårt att överblicka konsekvenserna. Det handlade om gigantiska belopp. Carlsson förklarade också att det finns kommuner som redan har begärt överprövning. Ordförande Benny Augustsson (S) höll med, insåg att ledamöterna behövde mer tid för att sätta sig in i ärendet och föreslog därför en återremiss.

Bo Carlsson (C), som hade en hyfsad koll på ärendet, menade att det var svårt att överblicka konsekvenserna. Det handlade om gigantiska belopp. Carlsson förklarade också att det finns kommuner som redan har begärt överprövning. Ordförande Benny Augustsson (S) höll med, insåg att ledamöterna behövde mer tid för att sätta sig in i ärendet och föreslog därför en återremiss.

Det tyckte jag och flera andra var ett bra förslag, och vi ändrade oss – vi deltog i beslutet om återremiss.

Remiss SOU

Det andra ärendet, “Remiss SOU 2020:73 Stärkt äganderätt, flexibla skyddsformer och naturvård i skogen”, sammanfattades i underlaget:

“Vänersborgs kommun har tillsammans med Trollhättans Stad samt Grästorps kommun fått förfrågan kring att inkomma med svar på remissen ”SOU 2021:73 Stärkt äganderätt, flexibla skyddsformer och naturvård i skogen” då det finns förslag kring att inleda förstudier för att bilda nationalpark av delar av ekoparken Halle- och Hunneberg. Vänersborgs kommun väljer att avgränsa yttrandet till de delar i utredningen som rör förslag kring att inleda förstudie om en nationalpark.”

“Vänersborgs kommun har tillsammans med Trollhättans Stad samt Grästorps kommun fått förfrågan kring att inkomma med svar på remissen ”SOU 2021:73 Stärkt äganderätt, flexibla skyddsformer och naturvård i skogen” då det finns förslag kring att inleda förstudier för att bilda nationalpark av delar av ekoparken Halle- och Hunneberg. Vänersborgs kommun väljer att avgränsa yttrandet till de delar i utredningen som rör förslag kring att inleda förstudie om en nationalpark.”

Henrik Harlitz (M) begärde snabbt ordet:

“Det här är ett jättestort ärende. Jag skulle vilja få en dragning innan beslut.”

Sa Harlitz och yrkade på återremiss. Det var ingen som hade någon annan uppfattning. Det blev återremiss på detta ärende också.

Revisionsrapport från KPMG

Till sist i denna blogg, ärendet “Yttrande avseende granskning av kommunens hållbarhetsarbete utifrån Agenda 2030”.

Kommunens nya professionella revisorer från KPMG hade en del synpunkter och rekommendationer på kommunens hållbarhetsarbete. När jag läste igenom rapporten slogs jag över hur lite, eller inget, som KPMG tog upp kring det praktiska arbetet. Jag frågade ordförande Benny Augustsson (S) om jag fick lämna en protokollsanteckning med mina synpunkter.

Kommunens nya professionella revisorer från KPMG hade en del synpunkter och rekommendationer på kommunens hållbarhetsarbete. När jag läste igenom rapporten slogs jag över hur lite, eller inget, som KPMG tog upp kring det praktiska arbetet. Jag frågade ordförande Benny Augustsson (S) om jag fick lämna en protokollsanteckning med mina synpunkter.

Det fick jag. Och inte nog med det – Augustsson sa att han höll med mig. Wow… Och då kom ytterligare en överraskning. Bo Carlsson (C) gjorde detsamma, han höll också med mig! Det känns som om det var länge sedan som vi hade samma uppfattning…

Protokollsanteckning

Du kan läsa min protokollsanteckning nedan eller ladda hem den genom att klicka här.

==

“När jag läser vad revisorerna i KPMG rekommenderar mot bakgrund av granskningen så slås jag av hur mycket som ska hända på skrivborden.

Revisorerna har 6 rekommendationer – 5 av dem handlar om fler och annorlunda dokument:

- “…förtydligande av sitt reglemente…”

- “…tydliggör uppdraget…”

- “…väsentlighetsanalyser och identifierar vilka mål …”

- “…identifiera och formulera mätbara förväntade resultat…”

- “…tar fram en övergripande kommunikationsstrategi…”

Det är som synes tunnsått, eller obefintligt, med rekommendationer om vad som bör hända ute i verkligheten. KPMG rekommenderar bara skrivbordsaktiviteter. Det finns ingen rekommendation som handlar om det praktiska arbetet med “Hållbarhetsarbete utifrån Agenda 2030”. Endast att kommunstyrelsen bör ta fram:

“en grundläggande utbildning med fokus på praktisk tillämpning”

Min förhoppning är att miljöarbetarna inte drunknar i arbetet med revisorernas rekommendationer. Det borde vara hög tid att skrida till handling.”

PS. Det kommer faktiskt ytterligare en blogg om onsdagens KS. Den handlar om årsredovisningen och bokslutet.

Detta hände på gårdagens KF

Det blev ungefär som jag trodde, och beskrev, i mina två bloggar innan sammanträdet. (Se “Inför KF 1” och “Inför KF 2”.) Kommunfullmäktiges ärenden rullade på utan någon egentlig oenighet eller debatt. Det var bara under två ärenden som vissa meningsskiljaktigheter uppdagades.

Det blev ungefär som jag trodde, och beskrev, i mina två bloggar innan sammanträdet. (Se “Inför KF 1” och “Inför KF 2”.) Kommunfullmäktiges ärenden rullade på utan någon egentlig oenighet eller debatt. Det var bara under två ärenden som vissa meningsskiljaktigheter uppdagades.

Det ena tillfället var alldeles i början av sammanträdet. Revisor Torsten Gunnarsson redovisade en granskning av effektivitet och kvalitet inom äldreomsorgen.

Det handlade mycket om att kostnaderna för äldrevården i Vänersborg var högre än förväntad kostnad. Revisorerna uppmanade därför socialnämnden att skaffa sig kontroll över kostnaden för äldreomsorgen.

Dan Nyberg (S), ordförande i socialnämnden, tyckte att det inte var riktigt schysst att den ena sidans synpunkter och kritik, dvs revisorernas, redovisades och offentliggjordes innan nämnden hade fått tillfälle att svara och ge sin syn…. Men så gick det till enligt offentlighetsprincipen menade revisor Gunnarsson.

Dan Nyberg (S), ordförande i socialnämnden, tyckte att det inte var riktigt schysst att den ena sidans synpunkter och kritik, dvs revisorernas, redovisades och offentliggjordes innan nämnden hade fått tillfälle att svara och ge sin syn…. Men så gick det till enligt offentlighetsprincipen menade revisor Gunnarsson.

Nyberg menade vidare att socialnämnden faktiskt har sänkt kostnaderna inom äldrevården och att ekonomin är i balans. Och menade även att socialnämnden har god kontroll över kostnaderna.

En “irriterad” Lutz Rininsland (V) (se “Visst irriterar revisorer”) tyckte att socialnämnden och -förvaltningen redan vet att Vänersborgs kostnader är högre än andra kommuners. Rininsland frågade:

En “irriterad” Lutz Rininsland (V) (se “Visst irriterar revisorer”) tyckte att socialnämnden och -förvaltningen redan vet att Vänersborgs kostnader är högre än andra kommuners. Rininsland frågade:

“Vari ligger revisorernas hjälp till en pressad nämnd och pressad förvaltning?”

Den andra synpunkten Rininsland hade handlade om kvaliteten:

“Min uppfattning är att personalen redan springer fort, mycket fort.”

Sa Rininsland.

Det konstaterades i revisorsrapporten att 2.500-3.000 anmälningar av avvikelser har handlagts under året. Rininsland fortsatte:

“Om dessa anmälningar inte har hanterats exakt efter socialstyrelsens föreskrifter, kan det förklaras med att personalen inte har en chans att sköta våra äldre och att till punkt och pricka leva upp till 27 paragrafer i föreskriftens 8 olika kapitel. Kan det vara så?”

Revisor Gunnarsson menade att han inte hade något annat svar än det som stod i rapporten. Han lyfte flera gånger fram att trots det minskade antalet brukare i hemtjänsten, så ökade kostnaden per brukare – och invånare i kommunen.

Revisor Gunnarsson menade att han inte hade något annat svar än det som stod i rapporten. Han lyfte flera gånger fram att trots det minskade antalet brukare i hemtjänsten, så ökade kostnaden per brukare – och invånare i kommunen.

Dan Nyberg (S) upplyste om att det berodde på att de som fick hemtjänst hade blivit mycket äldre och hade större behov. Lutz Rininsland (V) fyllde i att socialnämnden hade skurit ner på de särskilda boendeplatserna och att dessa äldre istället sköttes om i hemtjänsten.

I övrigt hänvisar jag till Lutz Rininslands egen blogg, där han skrev om sina frågor redan innan sammanträdet. (Se “Kvällens fullmäktige”.) Och med tanke på de svar som han fick kommer det sannolikt ett inlägg på Rininslands blogg senare idag. Så lätt släpper han nog inte socialnämnden och äldreomsorgen…

Det blev diskussioner med skilda uppfattningar på ytterligare ett ärende, men denna gång var det partierna som tyckte olika – inte politiker och revisorer…

Under eftermiddagen, några timmar innan fullmäktiges sammanträde, dök det upp ett nytt yrkande till ärendet “Uppdrag – lika villkor till allmänna handlingar för förtroendevalda”.

Under eftermiddagen, några timmar innan fullmäktiges sammanträde, dök det upp ett nytt yrkande till ärendet “Uppdrag – lika villkor till allmänna handlingar för förtroendevalda”.

Ärendet handlade, vilket torde vara bekant vid det här laget, om redovisningen och de vidtagna åtgärderna av det uppdrag som kommunstyrelseförvaltningen fick av kommunfullmäktige häromåret. Det var naturligtvis i samband med antagandet och behandlingen (bland annat en återremiss) av en motion från Lutz Rininsland (V), Marianne Ramm (V) och undertecknad, Stefan Kärvling (V). Det har jag skrivit om i flera bloggar den sista tiden. (Se t ex “Dagens KS: Bifall till V-yrkande!” och “Motion om ökad demokrati (2/3)”.)

Kommunstyrelsen antog på sitt senaste sammanträde mitt yrkande på förslag till beslut:

Kommunstyrelsen antog på sitt senaste sammanträde mitt yrkande på förslag till beslut:

“Kommunstyrelsen föreslår kommunfullmäktige besluta att förvaltningen i likhet med andra kommuner gör handlingar till kommunstyrelsens AU tillgängliga. I första hand till kommunstyrelsens förtroendevalda samt där så är möjligt även till allmänheten.”

Det nya yrkandet kom från den styrande minoriteten S+C+MP. Det framfördes av kommunstyrelsens ordförande Benny Augustsson (S).

Yrkandet handlade precis om det som den “lilla fågeln” hade viskat i mitt öra. (Se “Inför KF 2”.) De styrande partierna ville stryka formuleringarna om “allmänheten” och “andra kommuner”.

Yrkandet handlade precis om det som den “lilla fågeln” hade viskat i mitt öra. (Se “Inför KF 2”.) De styrande partierna ville stryka formuleringarna om “allmänheten” och “andra kommuner”.

Yrkandet från S+C+MP lydde i sin helhet:

“Kommunfullmäktige beslutar att Kommunstyrelseförvaltningen gör handlingar till kommunstyrelsens AU tillgängliga till kommunstyrelsens ordinarie ledamöter och ersättare.”

Det var egentligen så likt det andra yrkandet så att min första reaktion under eftermiddagen var:

Det var egentligen så likt det andra yrkandet så att min första reaktion under eftermiddagen var:

“Va’ barnsligt!. Lägger de ett eget yrkande för att slippa nesan att vara med om ytterligare ett voteringsnederlag?”

På sätt och vis kan jag väl fortfarande inte göra mig kvitt den känslan…

Men ska man se sakligt på det istället, vilket man självklart ska göra, så handlar det alltså om två-tre ord – “allmänheten” och “andra kommuner”.

Men ska man se sakligt på det istället, vilket man självklart ska göra, så handlar det alltså om två-tre ord – “allmänheten” och “andra kommuner”.

Lutz Rininsland (V) menade att oppositionen fick reda på att det “ni vill göra får man inte göra, eftersom lagen inte tillåter det”. Därför står det “andra kommuner”, det visar att det går att göra på andra sätt.

Benny Augustsson (S) påstod att det var olagligt att offentliggöra handlingar från kommunstyrelsens arbetsutskott (KSAU). Därför måste “allmänheten” strykas.

Benny Augustsson (S) påstod att det var olagligt att offentliggöra handlingar från kommunstyrelsens arbetsutskott (KSAU). Därför måste “allmänheten” strykas.

Dan Åberg (M) framförde att olika kommuner gör på olika sätt och flera kommuner offentliggör sådana här handlingar på kommunens hemsida:

“Är man olaglig i Mellerud? Eller i Västra Götalandsregionen? Jag tror inte att det är olagligt. Handlingar i KSAU kan läggas ut.”

Sa Åberg, och tyckte också att det var intressant och glädjande att ordförande Augustsson trots allt hade ändrat sig “halvvägs” sedan ärendet var uppe i kommunstyrelsen.

Själv betonade jag att oppositionen var helt övertygad om att yrkandet följer de regler och lagar som finns. Och att det vore bra om alla, även allmänheten, kunde sätta sig in i handlingar så tidigt som möjligt – öppenhet i politiken borde eftersträvas…

Själv betonade jag att oppositionen var helt övertygad om att yrkandet följer de regler och lagar som finns. Och att det vore bra om alla, även allmänheten, kunde sätta sig in i handlingar så tidigt som möjligt – öppenhet i politiken borde eftersträvas…

Sedan följde en ström av gruppledare för de olika partierna som yrkade bifall till kommunstyrelsens förslag, dvs mitt förslag… Alla partier utom de styrande i S+C+MP… Det stod helt klart att Benny Augustsson (S) och hans allierade skulle förlora en följande votering.

Det visade sig emellertid att när ordförande Annalena Levin (C) efter acklamation funnit att kommunstyrelsens förslag hade ”vunnit”, så var det ingen som begärde votering. Och det var inte heller någon som reserverade sig. Vilket jag faktiskt tyckte var anmärkningsvärt.

För övrigt var det inte så mycket mer som hände. Ja, det skulle väl vara att motionerna från Kärvling/Gläntegård respektive Lidell lades fram för kommunfullmäktige. De handlade alltså om att blåbärsodlaren vid Hästefjorden ska slippa betala 18.000 för tillsyn enligt strandskyddslagstiftningen trots att inget fel hade begåtts. Kanske är det också värt att nämna att inte heller under detta sammanträde sa någon från miljöpartiet ett enda ord…

Och på tal om Gunnar Lidell (M). Han valdes till ny 1:e vice ordförande i kommunfullmäktige. Lidell med sin stora politiska rutin kan säkert tillföra nya kvaliteter till presidiet.

Och på tal om Gunnar Lidell (M). Han valdes till ny 1:e vice ordförande i kommunfullmäktige. Lidell med sin stora politiska rutin kan säkert tillföra nya kvaliteter till presidiet.

Ordförande Levin avslutade sammanträdet kl 20.10.

Det går att se hela sammanträdet eller valda ärenden på kommunens webb-TV, även nu i efterhand. Klicka här!

Ansvarsfrihet för SHB?

Jag har fått både frågor och synpunkter på gårdagens bloggfråga – ”ansvarsfrihet?”. (Se ”KF 24/4: Ansvarsfrihet?”.) Bland annat fick jag kommentaren:

Jag har fått både frågor och synpunkter på gårdagens bloggfråga – ”ansvarsfrihet?”. (Se ”KF 24/4: Ansvarsfrihet?”.) Bland annat fick jag kommentaren:

”Frågan är vad revisorn förordar?”

Det var en berättigad kommentar/fråga. Den fick mig att dyka lite djupare i det här med revisorer och ansvarsfrihet.

Det handlar alltså om ansvarsfrihet för samhällsbyggnadsnämnden för hanteringen av renoveringen och ombyggnaden av kommunhuset.

Kommunens revisorer skrev till kommunfullmäktige den 2 april, och denna ”skrivelse” utgör underlag till fullmäktiges ställningstagande nästa onsdag i ärendet ”Ansvarsfrihet för nämnder, styrelser och enskilda förtroendevalda i Vänersborgs kommun år 2018”:

Kommunens revisorer skrev till kommunfullmäktige den 2 april, och denna ”skrivelse” utgör underlag till fullmäktiges ställningstagande nästa onsdag i ärendet ”Ansvarsfrihet för nämnder, styrelser och enskilda förtroendevalda i Vänersborgs kommun år 2018”:

”Vi bedömer att kommunstyrelsens och övriga nämnders verksamheter sköts på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt samt att den interna kontrollen är tillräcklig. Vi har inte funnit skäl till anmärkning.”![]()

Och så tillstyrker de 6 revisorerna att ansvarsfrihet beviljas samtliga nämnder och ledamöter. Även samhällsbyggnadsnämnden, dess ledamöter och ordförande.

Ibland blir jag inte riktigt klok på revisorerna. Den 28 mars, alltså bara några dagar före den ovanstående rekommendationen om ansvarsfrihet, skrev nämligen revisorerna följande om samhällsbyggnadsnämndens hantering av renoveringen och ombyggnationen av kommunhuset (även denna text finns med i revisorernas skrivelse till fullmäktige):

- ”Vår sammanfattande bedömning är att ombyggnationen av kommunhuset inte har präglats av ändamålsenlig styrning, uppföljning eller intern kontroll.”

- ”Vi har bland annat identifierat allvarliga brister så som att renoveringsarbete av kommunhuset mellan 1 januari 2017 till 31 maj 2018 har utförts för 31.289 tkr utan att varken upphandling skett eller att investeringsbeslut fattats.”

- ”Förvaltningen har uteslutande upphandlat totalentreprenader, men utfört en stor del av projekteringsarbetet själva. Därutöver är ändrings- och tilläggsarbeten (så kallade ÄTOR) vanligt förekommande trots att totalentreprenad angivits, vilket har enligt granskningen orsakats av dels bristfälliga utredningsunderlag, dels bristande kontroll.”